L’11 de desembre de 2025 ha estat publicada en el Butlletí Oficial de l’Estat l’Ordre HAC/1425/2025, de 9 de desembre, per la qual es desenvolupen per a l’any 2026 el mètode d’estimació objectiva de l’impost sobre la renda de les persones físiques –IRPF– i el règim. simplificat de l’impost sobre al Valor Afegit -IVA-, les principals novetats del qual mostrarem per si se’n derivés la decisió de renunciar o revocar-la per a l’any 2026.

Realitzada aquesta important apreciació, les principals novetats i fets rellevants que hem de destacar vénen donats a continuació:

Impost sobre la Renda de les Persones Físiques – Estimació Objectiva.

Assenyalar que:

- Es manté la reducció sobre el rendiment net de mòduls respecte de l’exercici anterior: la reducció del rendiment net calculat pel mètode d’estimació objectiva torna a ser del 5% el 2025 (com el 2025 i el 2024), a diferència del fixat en els dos anys anteriors (10% el 2023 i 2). Recordar que aquesta reducció es tindrà en compte per quantificar el rendiment net a efectes dels pagaments fraccionats corresponents al 2026.

- Es manté la reducció dels índexs de rendiment net aplicables a les activitats agrícoles de raïm de taula (0,32), flors i plates ornamentals (0,32) i tabac (0,26) en el mètode d’estimació objectiva de l’IRPF.

- Es manté per al 2026 (com passava el 2025 i 2024) l’aplicació dels índexs correctors per pinsos adquirir-los a tercers i per cultius en terres de regadiu que utilitzin (a aquest efecte) energia elèctrica, introduïts el 2023, de tal manera que s’aplica un índex del 0,50 quan en les activitats. alimentació adquirits a tercers que representin més del 50% de l’import dels consumits, valorats a valor de mercat, i un índex del 0,75 quan els cultius es realitzin, en tot o en part, en terres de regadiu, sempre que el contribuent, o la comunitat de regants en què participi, estiguin inscrits al registre territorial corresponent a l’oficina gestora.

- Desapareix la reducció del 25% del rendiment net de mòduls corresponents a activitats que es desenvolupin en els termes municipals afectats per la Depressió Aïllada en Nivells Alts (DANA) esdevinguda entre el 28 d’octubre i el 4 de novembre de 2024.

Impost sobre el Valor Afegit – Règim Simplificat.

Igual que passa a l’IRPF, l’Ordre HAC/1425/2025 manté per al 2026 els mateixos mòduls i les mateixes instruccions d’aplicació que ja estaven vigents en el règim simplificat l’any anterior.

Fer esment dels percentatges aplicables a les activitats ramaderes afectades per crisis sectorials:

- Cria, guarda i engreix d’aus (0,06625);

- Apicultura (0,070).

Termini de Renúncia o Revocació.

Els contribuents de l’IRPF i l’IVA que desenvolupin activitats a les quals sigui aplicable aquest mètode (objectiva i simplificat, respectivament), que vulguin renunciar o revocar la seva renúncia per a l’any 2026, disposaran per exercitar aquesta opció fins al 31 de desembre de l’any 2025.

Per descomptat, continuen existint les excepcions habituals:

- La renúncia a estimació objectiva d’IRPF es considera realitzada quan el contribuent presenta en termini el pagament fraccionat del primer trimestre aplicant el mètode d’estimació directa. Si és un inici d’activitat, la renúncia també s’entén feta quan el pagament fraccionat del primer trimestre d’activitat es presenta en termini usant estimació directa.

- La renúncia al règim simplificat de l’IVA es considera realitzada quan es presenta en termini la declaració del primer trimestre aplicant el règim general. En cas dinici dactivitat, la renúncia també sentén feta quan la primera declaració dIVA que s’hagi de presentar es presenta en termini aplicant el règim general.

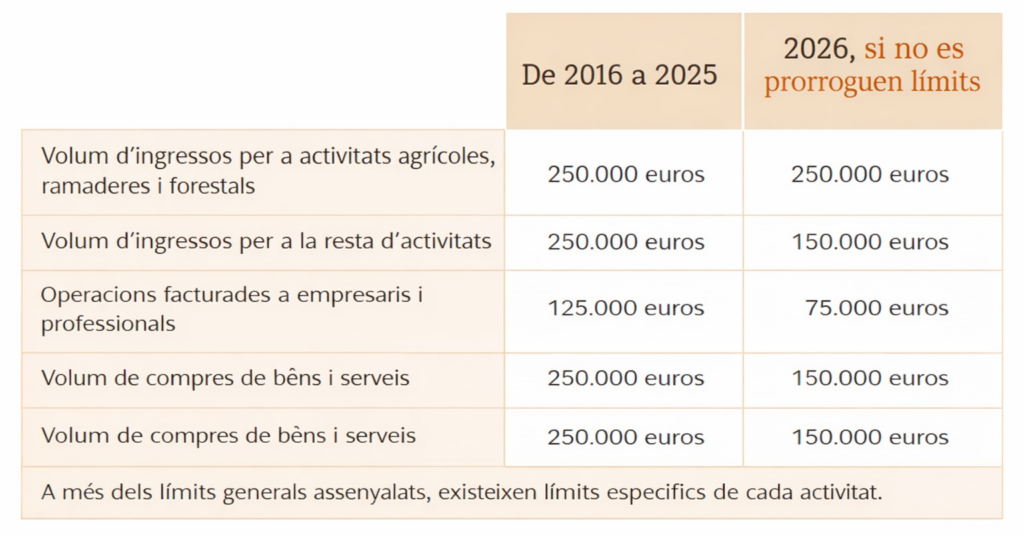

Pròrroga dels Límits Excloents.

Aquests límits són els imports que defineixen qui pot romandre o tributar per aquests règims simplificats d’IRPF i IVA. Des de l’exercici 2016 s’apliquen aquests, encara que els establerts a la normativa són inferiors i per això se sol modificar la disposició transitòria trenta-dosena de la Llei 35/2006 a efectes d’IRPF, per exemple.

La pròrroga dels límits superiors aplicables al règim de mòduls el 2026 continua sent el principal focus d’incertesa, atès que el manteniment exigeix una norma amb rang de llei que els renovi expressament cada exercici.

L’Ordre HAC/1425/2025 es limita a remetre’s als límits establerts a la Llei de l’IRPF ia la Llei de l’IVA per al període impositiu 2026, sense concretar quanties. Si no s’aprovés una nova pròrroga legislativa, aquests límits quedarien automàticament reduïts als valors ordinaris previstos a la normativa, tal com s’aprecia en el quadre comparatiu prèviament exposat..

En un context en què l’estabilitat regulatòria resulta essencial per als autònoms, tot apunta que el Govern optarà per estendre un any més els límits excloents actualment vigents, mantenint per al 2026 les quanties ampliades aplicades el 2025. No obstant això, aquesta continuïtat només es podrà confirmar quan es publiqui la corresponent norma amb rang legal al Butlletí Oficial de l’Estat, previsiblement cap a finals d’any.