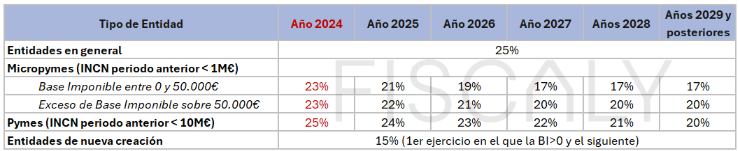

1. Entitats en general

El tipus general de l’IS es manté al 25% per a l’any 2025 i no presenta variacions els anys posteriors.

Aquest és el tipus aplicable per defecte per a la majoria de les entitats, incloses les entitats patrimonials.

2. Micropimes (INXN del Període Anterior < 1 Milió de €)

Per tal de fomentar el creixement de les empreses més petites, s’han establert tipus impositius reduïts i progressius:

- Base Imposable entre 0 i 50.000 €:

- 21% el 2025.

- 19% el 2026.

- 17% el 2027 i posteriors

- Excés de Base Imposable sobre 50.000 €:

- 22% el 2025.

- 21% el 2026.

- 20% el 2027 i posteriors

Aquestes mesures busquen alleujar la càrrega fiscal de les micropimes i afavorir-ne la consolidació.

3. Pimes (INXN del Període Anterior < 10 Milions de €)

El tipus aplicable a les pimes també experimenta reduccions graduals:

- 24% el 2025.

- 24% el 2026.

- 22% el 2027

- 21% el 2028

- 20% el 2029 i posteriors

4. Entitats de Nova Creació

Aquestes entitats continuen beneficiant-se d‟un tipus reduït del 15% durant els dos primers exercicis en què la base imposable sigui positiva. Això facilita la posada en marxa de nous projectes empresarials.

Recordem que, entre altres requisits, cal que l’entitat desenvolupi una activitat econòmica (especial atenció a les entitats dedicades a l’arrendament d’immobles).