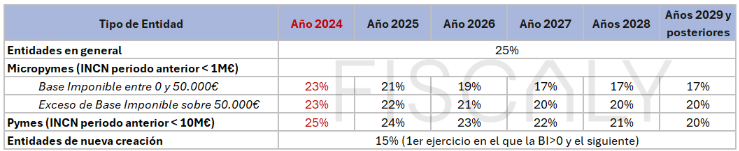

1. Entidades en general

El tipo general del IS se mantiene en el 25% para el año 2025 y no presenta variaciones en los años posteriores.

Este es el tipo aplicable por defecto para la mayoría de las entidades, incluidas las «entidades patrimoniales».

2. Micropymes (INCN del Período Anterior < 1 Millón de €)

Para fomentar el crecimiento de las empresas más pequeñas, se han establecido tipos impositivos reducidos y progresivos:

- Base Imponible entre 0 y 50.000 €:

- 21% en 2025.

- 19% en 2026.

- 17% en 2027 y posteriores

- Exceso de Base Imponible sobre 50.000 €:

- 22% en 2025.

- 21% en 2026.

- 20% en 2027 y posteriores

Estas medidas buscan aliviar la carga fiscal de las micropymes y favorecer su consolidación.

3. Pymes (INCN del Período Anterior < 10 Millones de €)

El tipo aplicable a las pymes también experimenta reducciones graduales:

- 24% en 2025.

- 24% en 2026.

- 22% en 2027

- 21% en 2028

- 20% en 2029 y posteriores

4. Entidades de Nueva Creación

Estas entidades continúan beneficiándose de un tipo reducido del 15% durante los dos primeros ejercicios en los que la base imponible sea positiva. Esto facilita la puesta en marcha de nuevos proyectos empresariales.

Recordemos que, entre otros requisitos, es necesario que la entidad desarrolle una actividad económica (especial atención a las entidades dedicadas al arrendamiento de inmuebles).