02 Dec Els 10 consells de Gestha per aprofitar la recta final de l’any i estalviar fins a 4.300 euros en la renda de 2019

Els tècnics d’Hisenda atribueixen a la paràlisi política la manca de novetats fiscals. La mesura que més afecta és la pujada -des dels 12.643 euros fins als 14.000 euros- del llindar de les rendes de la feina per no declarar. La recta final de l’any és el moment idoni per planificar la Declaració de la Renda i estalviar fins a 4.300 euros (veure annex), si bé els tècnics de l’Ministeri d’Hisenda (Gestha) adverteixen que els avantatges fiscals beneficien, sobretot, als contribuents amb més ingressos i patrimonis. Així, mentre que les persones amb rendiments anuals inferiors als 21.000 euros podran abaratir la factura en uns 1.600 euros, aquest estalvi escalaria fins als gairebé 60.000 euros per als que perceben ingressos superiors als 600.000 euros a l’any.

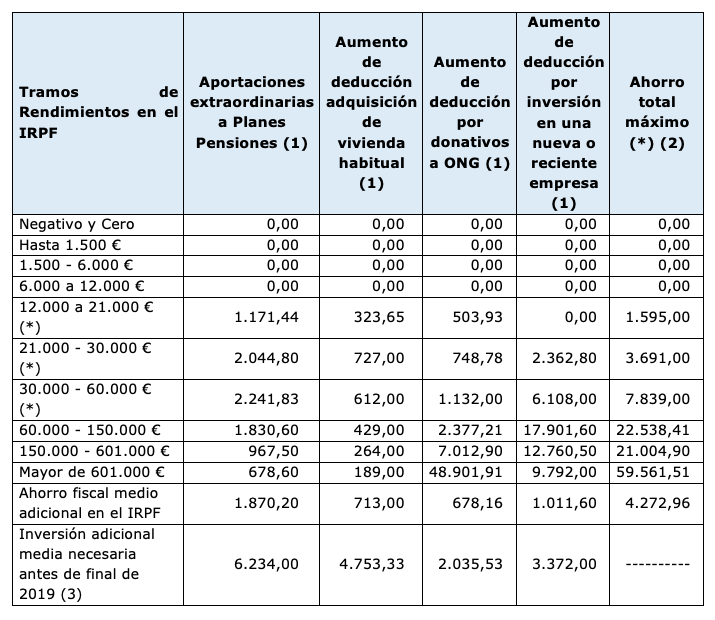

Quadre 1. Estimació de l’estalvi addicional mitjà per trams d’ingressos

(*) En aquests trams de renda, l’Estalvi total màxim assenyalat queda limitat amb la quota resultant de l’autoliquidació que representa la càrrega mitjana de l’IRPF de cada un d’aquests trams.

(1) Augment mitjà ponderat de l’estalvi fiscal, segons nivell d’ingressos, invertint fins als límits màxims deduïbles des dels imports mitjans declarats.

(2) L’estalvi fiscal màxim que un ciutadà pot aconseguir calculat segons una renda disponible de la base declarada menys el consum mitjà, si bé limitat a l’import de la quota resultant de l’autoliquidació de l’IRPF.

Els tècnics atribueixen a la manca d’un Govern estable l’absència de novetats fiscals, i en concret en l’IRPF, on no es van aprovar els dos nous trams de la tarifa de la renda general amb tipus marginals de l’24,5 i 26,5% per a rendes de més de 130.000 i de 300.000 euros, ni l’augment de 4 punts percentuals per a les rendes d’estalvi superiors a 140.000 euros. Tampoc es va aprovar l’increment de l’1% en l’Impost de Patrimoni a les fortunes de més de 10 milions d’euros.

Així que l’única mesura que afecta un major nombre de persones és la pujada -des dels 12.643 euros fins als 14.000 euros- de el llindar de les rendes de la feina per sota de el qual no estan obligats a declarar. No obstant això, aquesta xifra a Navarra és de 12.600 euros; en Biscaia i Guipúscoa, de 12.000 euros; ia Àlaba, de 16.800 euros. En qualsevol cas, aquest límit en les comunitats de règim comú s’eleva als 22.000 euros si només hi ha un pagador (també si hi ha més pagadors no han satisfet en total més de 1.500 euros). En Biscaia i Guipúscoa ascendeix fins als 20.000 euros ia Àlaba fins als 25.000 euros.

En aquest context, els tècnics recorden la seva ja referent Decàleg de consells fiscals, que caldria posar en pràctica abans que acabi 2019.

1.- Aportar fins a 8.000 euros a el pla de pensions

En els últims mesos de l’any convé fer aportacions als plans de pensions o als plans de previsió assegurats, encara que la quantitat límit es va reduir des dels 10.000 fins als 8.000 euros, sempre que no superi el 30% dels rendiments de la feina i activitats econòmiques , independentment de l’edat.

Així mateix, també redueixen la base imposable les aportacions a plans de pensions d’el cònjuge realitzades pel contribuent quan aquell percebi rendiments de la feina o activitats econòmiques inferiors a 8.000 euros. En aquest cas, el límit de l’aportació va passar després de la reforma de 2.000 euros a 2.500 euros.

En qualsevol cas, l’avantatge fiscal dels plans de pensions es reflecteix en la base general de l’impost, no en la de l’estalvi. I Gestha recorda que invertir altres 6.234 euros de mitjana per arribar al límit d’aquestes aportacions garanteix un estalvi fiscal addicional d’uns 1.870 euros de mitjana, variant aquest estalvi addicional segons els ingressos i la comunitat autònoma de residència.

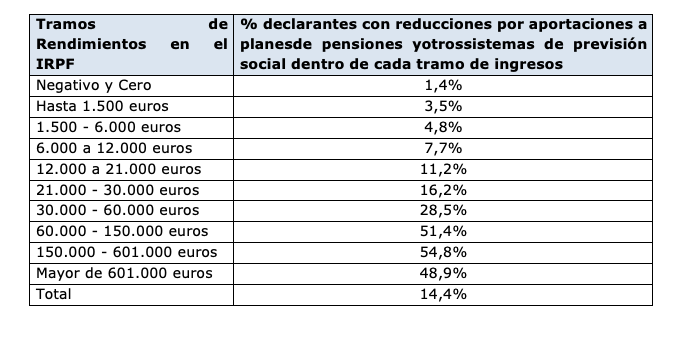

L’estadística de l’IRPF mostra que aquest avantatge és utilitzada, especialment, pels declarants que ingressen més de 60.000 euros, que suposen el 3,9% de l’total, l’estalvi els suposa el 45% de l’aportació a el Pla de Pensions, variant aquest percentatge segons la Comunitat Autònoma de residència. És més, a igualtat d’imports invertits en plans de pensions, l’avantatge fiscal per a les rendes més grans és gairebé el doble que per a les rendes mitjanes.

| Quadre 2. Quins contribuents treuen partit al seu pla de pensions |

Sigui com sigui, Gestha adverteix el cost de rescatar el pla de pensions en forma de capital, ja que actualment no hi ha reduccions per aquest tipus de rescat, llevat a la part corresponent a les aportacions anteriors a 31 de desembre de 2006, per la qual cosa recomanen analitzar la seva tributació. En cas de no tenir dret a reducció, la tributació sempre serà inferior rescatant el pla en forma de renda.

| 2.- Aplicar la deducció per compra d’habitatge |

Aquells que van comprar el seu habitatge habitual o realitzar algun pagament per a la seva construcció abans de l’1 de gener de 2013 seguiran gaudint del seu dret a la desgravació, sempre que hagin tingut deduccions per aquest habitatge el 2012 o anys anteriors.

D’aquesta manera, aquests contribuents poden deduir fins al 15% de les quantitats invertides, amb un límit d’inversió de 9.040 euros. Tenint en compte aquest sostre, pot resultar interessant realitzar un pagament addicional -de 4.753 euros de mitjana- per amortitzar la hipoteca abans que finalitzi l’any per reduir la factura fiscal a 713 euros. Això sí, al País Basc, que dona el seu IRPF, podran seguir amb la seva deducció, incloses els habitatges adquirits després de l’1 de gener de 2013; així la deducció en aquesta comunitat és de l’18% amb el límit anual de 1.530 euros (el 20% en municipis d’Àlaba de menys de 4.000 habitants amb límit de 1.836 euros), i en el cas de joves fins a 30 anys i famílies nombroses el 23% amb el límit màxim de 1.955 euros (el 25% en municipis d’Àlaba de menys de 4.000 habitants amb límit de 2.346 euros).

A Navarra, on els contribuents també compten amb el seu propi IRPF, s’ha suprimit la deducció de l’15% a partir d’1 de gener de 2018, mantenint-se per a les inversions anteriors a aquesta data la deducció de l’20, 23 o 35% de l’adquisició d’habitatge lliure de preu limitat o protegida segons la composició familiar i qualificació de l’habitatge adquirit, i amb una base màxima de deducció de 7.000 euros anuals en declaració individual o 15.000 euros en conjunta.

| 3.- Neutralitzar la tributació dels guanys per la venda d’un habitatge habitual |

Per als que venguessin casa aquest any, els guanys obtinguts tributaran en la pròxima declaració de la renda, en funció de la seva quantia, entre el 19% i el 23%, a les Diputacions del País Basc entre el 20% i el 25%, ia Navarra entre el 20% i el 26%. No obstant això, si es reinverteix totalment o parcialment l’import en un altre habitatge de caràcter habitual serà possible neutralitzar aquest pagament.

| 4.- Atenció, majors de 65 anys |

Estan exemptes els guanys obtinguts per la venda de l’habitatge habitual per als contribuents majors de 65 anys o per persones dependents severs o de grans dependents. A Navarra es condiciona l’exempció del guany al fet que la seva disposició serveixi per assistir les necessitats econòmiques de la vellesa i de la dependència, i al País Basc es limita només als majors de 65 anys pels primers 400.000 euros de guany. I en aquests últims territoris forals per a una única transmissió.

Igualment, els guanys obtinguts pels majors de 65 anys per la venda de qualsevol estan exemptes de tributació, sempre que l’import total, fins a un límit màxim de 240.000 euros, es destini a constituir una renda vitalícia assegurada en un termini de sis mesos . A Navarra des 2019 també s’aplica, si bé a Guipúscoa no hi ha aquesta exempció. A Biscaia i Àlaba mantenen el mateix règim que en el territori comú.

Precisament, a aquests dos últims punts és als que afecta l’anomenat “cop de destral” fiscal immobiliari, segons recorda Gestha. I és que amb la reforma fiscal estatal es van suprimir els coeficients de correcció monetària a partir del 2015, que corregien la depreciació monetària actualitzant el valor d’adquisició. No obstant això, al País Basc es mantenen aquests coeficients.

Pel que fa als anomenats coeficients d’abatiment, que permeten disminuir part de les plusvàlues en les vendes de béns no relacionats amb activitats econòmiques i adquirits abans de el 31 de desembre de 1994, s’apliquen només fins a un import de 400.000 euros (a País Basc i Navarra no hi ha límit) ia la part proporcional del guany obtingut fins el 20 de gener de 2006 (en País Basc i Navarra fins al 31/12/2006) que pot quedar lliure de tributació. Per tant, els coeficients d’abatiment segueixen sent aplicables en una bona part de les transmissions.

Aquestes mesures impliquen que quan la compra es va produir fa uns anys, sobretot posteriors a 1995, i com més gran sigui el guany patrimonial, més interessant serà procurar eximir de tributació, sempre que es pugui enquadrar en algun dels supòsits assenyalats.

| 5.- Compensar les pèrdues amb guanys |

Ser inversor en borsa no només pot portar guanys, sinó també minusvalideses. Per això, Gestha avisa que el final d’any és un bon moment per fer comptes i compensar les pèrdues generades per un fons d’inversió, accions o derivats financers amb els guanys patrimonials obtinguts. Aquí és important recordar que no es podran adquirir aquests mateixos valors o similars en els dos mesos posteriors a la venda.

D’altra banda, la reforma fiscal ha eliminat els compartiments estancs per compensar rendiments de capital mobiliari amb guanys i pèrdues patrimonials, és a dir, a partir de 2015 es permet que el saldo negatiu de guanys i pèrdues patrimonials es compensin amb el saldo positiu dels rendiments de capital mobiliari i viceversa.

El percentatge de compensació estatal ia Navarra serà d’un 25%. Al País Basc es manté estanca la compensació de rendes de capital mobiliari i els guanys i pèrdues patrimonials, si bé els saldos positius i negatius de l’capital mobiliari i de l’capital procedent d’habitatges poden ser compensats entre si. De forma paral·lela, hi ha un règim opcional de tributació, bé el que derivi de el càlcul del guany patrimonial o bé un gravamen especial de el 3% de la valor de transmissió de valors fins a 10.000 euros en cada exercici per al conjunt de valors transmesos.

Per tant, si hi hagués un rendiment de capital mobiliari positiu seria recomanable estudiar la materialització de les pèrdues en venda d’accions i altres productes patrimonials. I si hagués guanys patrimonials convindria compensar amb el saldo negatiu de rendiments negatius de capital mobiliari.

| 6.- Planificar la venda d’accions |

Encara que molts contribuents no estan obligats de declarar, a l’tenir rendiments de treball inferiors a uns imports, també es requereix no sobrepassar certs límits d’altres rendes diferents de la feina, com: • Rendiments íntegres de capital mobiliari i guanys patrimonials sotmesos a retenció, amb el límit conjunt de 1.600 euros anuals. • Rendes immobiliàries imputades per immobles diferents de l’habitatge habitual, rendiments de lletres de l’Tresor i subvencions per a VPO o de preu taxat i ajudes públiques no exemptes, amb el límit conjunt de 1.000 euros anuals. • Pèrdues patrimonials de quantia inferior a 500 euros.

D’altra banda, els contribuents que prevegin que els seus rendiments nets de la feina seran inferiors a 16.825 euros (abans de 2019, 14.450 euros) han de vigilar, en la mesura del possible, que no hi hagi rendes d’un altre tipus, com ara guanys patrimonials per venda d’accions o rendes per lloguers d’immobles, superiors a 6.500 euros ja que en aquest cas perdrien la reducció per rendes de la feina d’5.565 euros per a rendes de la feina inferiors a 13.115 euros, reducció que disminueix a mesura que augmenten les rendes de la feina fins als 16.825 euros esmentats.

| 7.- Eximir fins 60.100 euros si es treballa a l’estranger |

Els tècnics recorden que els rendiments que s’han obtingut pels treballs realitzats per a empreses radicades a l’estranger estan exempts de tributació amb un límit màxim de 60.100 euros anuals, que es redueix fins a 30.000 euros a Navarra.

Això sí, Gestha aclareix que es podrà aplicar aquesta exempció sempre que en el territori en el qual es realitzin els treballs s’apliqui un impost de naturalesa idèntica o anàloga a la de l’IRPF i no es tracti d’un país o territori qualificat reglamentàriament com a paradís fiscal. A més, aquesta exempció només està destinada a desplaçaments temporals, ja que si el contribuent és resident en un altre país ja no tributaria a Espanya.

| 8-. Premiar la solidaritat |

Les quotes sindicals i les despeses de fins a 300 euros en defensa jurídica contra l’empresari, així com les de col·legis professionals amb caràcter obligatori (aquestes també Navarra amb un límit de 500 euros) tenen dret a minoració o deducció.

Per territoris, al País Basc hi ha una deducció de el 20% de les quotes satisfetes a sindicats de treballadors ia Navarra la deducció és de l’15% sobre una base màxima de 600 euros anuals.

De la mateixa manera, els tècnics animen els declarants que donin a ONGs, fundacions o qualsevol entitat acollida a la Lleis estatal o forals d’incentius a l’mecenatge que sempre demanin un certificat amb les seves dades identificatives, data i import donat. Així, en l’àmbit estatal el contribuent podrà desgravar un 75% dels primers 150 euros donats i un 30% de la resta de les seves aportacions, que augmenta a l’35% si la quantitat donada a una mateixa ONG no ha disminuït encada un delos tres últims anys. A més, estan exempts els guanys patrimonials generats si es donen béns.

També és possible deduir un 10% per donatius a altres fundacions i associacions declarades d’utilitat pública no acollides a la Llei 49/2002.

En País Basc, la deducció és de l’30% a les fundacions o entitats acollides a les normes forals reguladores de el règim fiscal de les entitats sense fins lucratius i dels incentius fiscals al mecenatge.

Els tècnics remarquen que hi ha molt marge per augmentar els donatius, una mitjana de 2.035 euros permet una deducció addicional de 678 euros, singularment “interessant” per als que guanyen més de 600.000 euros que podrien augmentar els seus donatius en 48.902 euros.

Per aquest motiu, en aquesta recta final de l’any, Gestha recomani als contribuents que no s’oblidin de conservar el justificant dels imports donats a entitats solidàries.

D’altra banda, a Navarra la deducció és de l’25% a les entitats acollides a la Llei Foral que regula el règim tributari de les fundacions i de les activitats de patrocini, on s’admeten les donacions que els pares realitzin a les “cooperatives d’ensenyament dels centres concertats “en les que estudiïn els seus fills.

Per contra, en les comunitats de règim comú, Gestha recorda el criteri d’Hisenda de no considerar deduïble les quotes satisfetes a Fundacions de les escoles que suposin contraprestació en forma de drets presents o futurs que a canvi del pagament.

| 9.- …i la ideologia |

Així mateix, les quotes d’afiliació i les aportacions a partits polítics poden reportar a contribuent algun benefici addicional, ja que suposen una deducció de l’20% (a Navarra és de l’15%), limitada a una base màxima de 600 euros.

Al País Basc hi ha una deducció sense límit del 20% de les quotes d’afiliació i aportacions a partits polítics, llevat de les quantitats aportades obligatòriament a la seva organització política pels càrrecs polítics d’elecció popular o de lliure designació que hagin deduït el 25% dels rendiments íntegres de l’esmentat lloc de treball si aquests representen la principal font de renda de l’contribuent.

| 10.- Incentius per als ‘àngels’ dels emprenedors |

En el conjunt de l’Estat espanyol, un any més, els amics i familiars de tercer grau de l’emprenedor que vulgui constituir la seva pròpia empresa tenen una recompensa fiscal. La llei de l’IRPF va establir des del 29 de setembre de 2013 un incentiu a favor dels ‘business angels’ o persones interessades en aportar capital per a l’inici d’una activitat, de manera que es puguin crear noves societats incorporant al seu accionariat, dins els tres anys des de la seva constitució, a aquests inversors que han de mantenir la seva participació entre tres i dotze anys.

La deducció per aquestes inversions és d’un 30% en la quota estatal de l’IRPF de la inversió realitzada a l’subscriure les accions o participacions de la societat, sent la base màxima de la deducció de 60.000 euros anuals, limitada a una participació, juntament amb el seu cònjuge i familiars fins al segon grau inclòs, mai superior a l’40% de l’capital de l’entitat i els fons propis tampoc podran superar els 400.000 euros a l’inici de el període de l’entitat en què l’inversor adquireixi les accions. Així mateix, es fixa l’exempció total de la plusvàlua a l’sortir de la societat, sempre que es reinverteixi en una altra entitat de nova o recent creació.

A dia d’avui, aquesta deducció és la segona més potent de l’IRPF, permetent deduir addicionalment 1.011,60 euros de mitjana a qui financi a una empresa recent, tot i que es precisa invertir altres 3.372 euros, el que la converteix en la deducció més rendible de mitjana en l’IRPF, després dels plans de pensions.

Aquest estalvi fiscal establert per la Llei d’Emprenedors a nivell estatal per als Business Angels és complementari a l’estalvi fiscal establert per algunes comunitats com Andalusia, Aragó, Balears, Cantàbria, Castella i Lleó, Catalunya, Extremadura, Galícia, Madrid o Múrcia. També Navarra o Biscaia tenen mesures equivalents.

Sorry, the comment form is closed at this time.