03 Jul Canvis en la prestació per cessament d’activitat i altres mesures de suport als treballadors autònoms

El Reial decret llei 24/2020, de 26 de juny, de mesures socials de reactivació de l’ocupació i protecció de la feina autònom i de competitivitat de el sector industrial, no només s’ocupa de la pròrroga dels ERTEs, sinó que també introdueix canvis en la prestació per cessament d’activitat dels treballadors autònoms i contempla altres mesures de suport a aquest col·lectiu.

En aquest Comentari anem a analitzar en què consisteixen totes aquestes mesures.

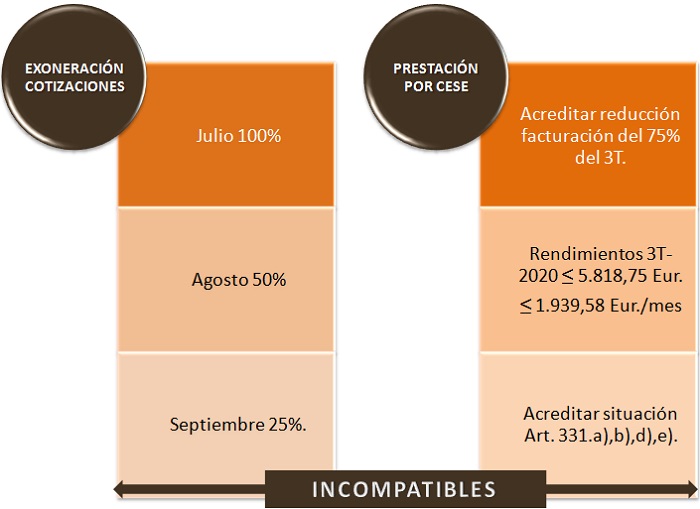

En primer lloc, a partir de l’1 de juliol de 2020, els treballadors autònoms que vinguessin percebent fins a 30 de juny la prestació extraordinària per cessament d’activitat prevista en l’article 17 de Reial decret llei 8/2020, de 17 de març, de mesures urgents extraordinàries per fer front a l’impacte econòmic i social de l’COVID-19, hauran de triar entre:

1. El dret a una exempció de les seves cotitzacions a la Seguretat Social i formació professional en les quanties de el 100%, 50% i 25% per als mesos de juliol, agost i setembre, respectivament, o,

2. Sol·licitar la prestació per cessament d’activitat prevista en l’article 327 de el text refós de la Llei General de la Seguretat Social (Reial Decret Legislatiu 8/2015) sempre que concorrin els requisits de l’article 330.1.a) .b) .d) ie) i s’acrediti una reducció en la facturació durant el tercer trimestre del l’any 2020 de al menys el 75 per cent en relació amb el mateix període del l’any 2019, així com no haver obtingut durant el tercer trimestre del 2020 uns rendiments nets superiors a 5.818,75 euros, no podent excedir els 1.939,58 euros mensuals.

En el cas de decantar-se per l’exoneració, llevat que la TGSS articuli alguna mena de comunicació expressa, els treballadors autònoms que vinguessin percebent fins a 30 de juny la prestació extraordinària per cessament d’activitat no hauran de realitzar cap comunicació i per descomptat no sol·licitar aquesta prestació per als mesos de juliol a setembre, perquè les dues mesures, prestació i exoneració són incompatibles.

Respecte de l’exoneració, el Reial decret llei 24/2020, de 26 de juny, assenyala que la base de cotització que es tindrà en compte a efectes de la determinació de l’exempció serà la base de cotització que tingués en cada un dels mesos indicats.

♦ Recordeu que:

L’exempció en la cotització dels mesos de juliol, agost i setembre es mantindrà durant els períodes en què els treballadors percebin prestacions per incapacitat temporal o qualssevol altres subsidis sempre que es mantingui l’obligació de cotitzar.

I, en cas de sol·licitar la prestació per als mesos de juliol a setembre, el reconeixement de la mateixa serà realitzat per les mútues col·laboradores o l’Institut Social de la Marina amb caràcter provisional amb efectes d’1 de juliol de 2020 si se sol·licita abans de l’ 15 de juliol, o amb efecte des del dia següent a la sol·licitud en un altre cas, havent de ser regularitzada a partir de el 31 de gener de 2021.

En aquests casos les Mútues demanaran el Ministeri d’Hisenda les dades tributàries dels exercicis 2019 i 2020 necessaris per al seguiment i control de les prestacions reconegudes i, cas de no poder aconseguir-los podran requerir dels treballadors autònoms còpia dels models 303 i 130 de els trimestres segon i tercer de 2019 i 2020; en el cas de “Mòdul” han de presentar el model 131 o la documentació necessària o qualsevol altre mitjà de prova que serveixi per acreditar els ingressos exigits.

Tingueu en compte que, en el cas dels treballadors autònoms que tinguin un o més treballadors al seu càrrec, haurà d’acreditar-a el temps de sol·licitar la prestació el compliment de totes les obligacions laborals i de Seguretat Social que tinguin assumides. Per a això emetran una declaració responsable, podent ser requerits per les mútues col·laboradores amb la Seguretat Social o per l’entitat gestora perquè aportin els documents necessaris que acreditin aquest extrem.

Aquesta prestació podrà percebre com a màxim fins al 30 de setembre de 2020 sempre que el treballador tingui dret en els termes fixats en l’article 338 de el text refós de la Llei General de la Seguretat Social.

A partir d’el 30 de setembre de al 2020 només es podrà continuar percebent aquesta prestació de cessament d’activitat si concorren tots els requisits de l’article 330 de el text refós de la Llei General de la Seguretat Social.

Sàpiga que, un cop comprovades les dades per l’entitat col·laboradora o gestora competent per al reconeixement de la prestació, es procedirà a reclamar les prestacions percebudes per aquells treballadors autònoms que superin els límits d’ingressos establerts, o que no acreditin una reducció en la facturació durant el tercer trimestre del l’any 2020 de al menys el 75 per cent en relació amb el mateix període del l’any 2019.

L’entitat competent per a la reclamació fixés la data d’ingrés de les quantitats reclamades que hauran de fer-se sense interessos o recàrrec. Transcorregut el termini fixat en la resolució que a l’efecte es dicti, la Tresoreria General de la Seguretat Social procedirà a reclamar el deute pendent, amb els recàrrecs i interessos que procedeixin d’acord amb el procediment administratiu de recaptació establert en el Reglament General de Recaptació de la Seguretat social.

En aquest sentit, el treballador autònom que hagi sol·licitat el pagament de la prestació regulada en aquest article podrà:

1. Renunciar a ella en qualsevol moment abans de el 31 d’agost de 2020, i tindrà efecte la renúncia el mes següent a la seva comunicació.

2. Retornar per iniciativa pròpia la prestació per cessament d’activitat, sense necessitat d’esperar a la reclamació de la mútua col·laboradora amb la Seguretat Social o de l’entitat gestora, quan consideri que els ingressos percebuts durant el tercer trimestre del 2020 o la caiguda de la facturació en aquest mateix període superaran els llindars establert, el que suposa la pèrdua de el dret a la prestació.

Prestació extraordinària de cessament d’activitat per als treballadors de temporada.

L’última mesura de suport als treballadors autònoms que estableix el Reial decret llei 24/2020, de 26 de juny, de mesures socials de reactivació de l’ocupació i protecció de la feina autònom i de competitivitat de el sector industrial, és la prestació extraordinària de cessament d’activitat per als treballadors de temporada.

♦ Recordeu que:

Es consideren treballadors de temporada aquells treballadors autònoms l’únic treball al llarg dels últims dos anys s’hagués desenvolupat en el Règim Especial de Treballadors Autònoms o en el Règim Especial de Treballadors de la Mar durant els mesos de març a octubre i hagin romàs en alta en els esmentats règims com a treballadors autònoms durant al menys cinc mesos a l’any durant aquest període.

A aquests efectes es considerarà que el treballador ha desenvolupat el seu únic treball durant els mesos de març a octubre sempre que l’alta com a treballador per compte aliè no superi els de 120 dies al llarg dels anys 2018 i 2019.

Els requisits per tenir dret a aquesta prestació són:

a. Haver estat d’alta i cotitzat en el Règim Especial de Treballadors Autònoms o en el Règim Especial de Treballadors de la Mar com a treballador per compte propi durant al menys cinc mesos en el període comprès entre març i octubre, de cadascun dels anys 2018 i 2019 .

b. No haver estat d’alta o assimilat a l’alta durant el període comprès entre l’1 de març de 2018 i l’1 març de 2020 en el règim de Seguretat Social corresponent com a treballador per compte d’altri més de 120 dies.

c. No haver desenvolupat activitat ni haver estat donat d’alta o assimilat a l’alta durant els mesos de març a juny de 2020.

d. No haver percebut cap prestació de el sistema de Seguretat Social durant els mesos de gener a juny de 2020, llevat que la mateixa fos compatible amb l’exercici d’una activitat com a treballador autònom.

e. No haver obtingut durant l’any 2020 uns ingressos que superin els 23.275 euros.

f. Trobar-a l’corrent en el pagament de les quotes a la Seguretat Social. No obstant, si no es complís aquest requisit, l’òrgan gestor convidarà a el pagament a l’treballador autònom perquè en el termini improrrogable de trenta dies naturals ingressi les quotes degudes. La regularització de l’descobert produirà plens efectes per a l’adquisició de el dret a la protecció.

La quantia de la prestació és l’equivalent a el 70 per cent de la base mínima de cotització que correspongui per l’activitat exercida en el règim especial de la Seguretat Social dels treballadors per compte propi o autònoms o, si s’escau, en el règim especial de la Seguretat Social dels Treballadors de la Mar.

El reconeixement de la prestació regulada en aquest article podrà sol·licitar-se en qualsevol moment durant el període comprès entre el 27 de juny i el mes d’octubre de 2020. La prestació podrà començar a meritar amb efectes d’1 de juny de 2020 i tindrà una durada màxima de 4 mesos, sempre que la sol·licitud es presenti dins dels primers quinze dies naturals de juliol. En cas contrari els efectes queden fixats a l’endemà de la presentació de la sol·licitud.

Durant la percepció de la prestació no hi ha obligació de cotitzar, romanent el treballador en situació d’alta o assimilada a l’alta en el règim de Seguretat Social corresponent.

Aquesta prestació és incompatible amb el treball per compte d’altri i amb qualsevol prestació de Seguretat Social que el beneficiari vingués percebent tret que fos compatible amb l’exercici de l’activitat com a treballador per compte propi. Així mateix és incompatible amb el treball per compte propi quan els ingressos que es perceben durant l’any 2020 superin els 23.275 euros.

La gestió d’aquesta prestació correspon a les mútues col·laboradores amb la Seguretat Social o a l’Institut Social de la Marina, que, d’acord amb la sol·licitud presentada i els documents en el seu cas aportats, han de dictar la resolució provisional que sigui procedent, estimant o desestimant el dret.

♦ Recordeu que:

A partir d’el 31 de gener de 2021 es procedirà a revisar totes les resolucions provisionals adoptades.

Per a la reclamació de la prestació indeguda i, si escau, per la renúncia i devolució voluntària dels imports indegudament percebuts, es procedirà igual que en el cas de la prestació de cessament d’activitat analitzada abans.

Sorry, the comment form is closed at this time.