28 Jul La reforma del sistema de cotització en el règim d’autònoms de la Seguretat Social.

En la reunió del Consell de Ministres del dia 26 de juliol de 2022 aquest va prendre en consideració l’avantprojecte de Reial decret llei, pel qual s’estableix un nou sistema de cotització per als treballadors per compte propi o autònoms.

Aquesta norma, com ja ho va fer el Reial decret 504/2022, de 27 de juny, modificarà el Reglament General sobre inscripció d’empreses i afiliació, altes, baixes i variacions de dades de treballadors en la Seguretat Social, aprovat per Reial decret 84/1996, de 26 de gener i el Reglament General sobre cotització liquidació d’altres drets de la Seguretat Social, aprovat pel Reial decret 2064/1995, de 22 de desembre.

A més, el Reial decretllei modificarà el text refós de la Llei General de la Seguretat Social, amb la finalitat d’adaptar aquest text legal al nou sistema de cotització dissenyat per als treballadors autònoms.

Avui ens limitarem a comentar com quedarà aquest nou sistema de cotització dels treballadors autònoms, ja que la norma modificarà molts més aspectes del Règim d’Autònoms, fins i tot creant noves prestacions socials per aquest col·lectiu.

Aquesta reforma del sistema de cotització dels autònoms descansa, ara tot seguit ho veurem, en una nova manera de determinar la base de cotització que, com que en la seva determinació hi intervé un futurible, com és els rendiments nets de les activitats econòmiques o professionals que obtindrà l’autònom en l’any natural, té dos moments:

▪ Elecció de les bases de cotització provisionals, d’acord amb les previsions que l’autònom vagin tenint al llarg de l’any dels rendiments nets anuals.

▪ Regularització per determinar les bases de cotització definitives, en funció dels rendiments nets anuals obtinguts i comunicats a l’Administració Tributària.

Aquesta elecció i regularització de les bases de cotització s’haurà de fer d’acord amb unes taules de bases de cotització que cada any s’establiran en la Llei de pressupostos generals de l’Estat.

Hi haurà, com després veurem, dues taules: una taula general i una taula reduïda. Ambdues taules es dividiran en trams consecutius de rendiments nets mensuals i a cadascun dels trams s’assignarà una base de cotització mínima i una de màxima.

I. Determinació de la base de cotització.

La base de cotització en el Règim d’Autònoms es determinarà en funció dels rendiments nets anuals obtinguts per la persona treballadora autònoma per l’exercici de les seves activitats econòmiques o professionals.

Aquests rendiments nets anuals aniran referits a la totalitat de les activitats econòmiques o professionals que dugui a terme la persona treballadora autònoma encara que hi hagi activitats que eventualment no determinessin la seva inclusió en el sistema de la Seguretat Social. Per tant, respecte dels rendiments nets d’aquestes activitats econòmiques o professionals, aquests hauran de coincidir amb la totalitat dels declarats els efectes de l’impost sobre la Renda de les Persones Físiques a l’Agència Tributària.

Per altra banda, és irrellevant als efectes de la determinació de la base de cotització que les activitats econòmiques o professionals es realitzin a títol individual, com a persona física, o com a soci o integrant de qualsevol mena d’entitat, sense o amb personalitat jurídica: en tots els supòsits haurem de computar tots els rendiments nets de les activitats econòmiques o professionals exercides per a la persona treballadora autònoma.

En definitiva, per a la determinació de la base de cotització en el Règim d’Autònoms haurem de tenir en compte els rendiments nets anuals obtinguts per a l’exercici de la totalitat d’activitats econòmiques o professionals de la persona treballadora autònoma, amb independència de quin sigui el títol mitjançant el qual obtingui aquests rendiments.

I.I Elecció durant l’any de les bases de cotització provisionals.

La persona treballadora autònoma haurà de triar la base de cotització mensual que li correspongui en funció de la previsió de la mitjana mensual dels seus rendiments nets anuals, dins de la taula general de bases de cotització establerta en la Llei de pressupostos generals de l’Estat de l’any que correspongui.

Al llarg de l’any, s’haurà d’anar canviant la base de cotització amb la finalitat d’ajustar la cotització anual a les previsions dels rendiments nets anuals.

Aquesta regla general d’elecció de base de cotització té les següents matisacions:

▪ El cònjuge i els parents fins a segon grau, per afinitat i consanguinitat, de la persona treballadora autònoma que facin treballs de forma habitual i que no tinguin la consideració de persones treballadores per compte d’altri: no podran elegir una base mensual de cotització per sota de la base mínima de cotització pel grup de cotització 7 del Règim General de la Seguretat Social establerta cada any en la Llei de pressupostos generals de l’Estat.

▪ Els que exerceixin les funcions de direcció i gerència o prestin serveis per una societat de capital, a títol lucratiu, de forma habitual, personal i directa, sempre que el control efectiu de la societat: no podran elegir una base mensual de cotització per sota de la base mínima de cotització pel grup de cotització 7 del Règim General de la Seguretat Social establerta cada any en la Llei de pressupostos generals de l’Estat.

▪ Els socis treballadors de societats laborals, quan la seva participació en el capital social, juntament amb la del cònjuge i parents fins a segon grau amb els que convisqui arribi almenys al 50%: no podran elegir una base mensual de cotització per sota de la base mínima de cotització pel grup de cotització 7 del Règim General de la Seguretat Social establerta cada any en la Llei de pressupostos generals de l’Estat.

Aquestes regles especials s’aplicaran durant tot l’any natural quan aquests supòsits es donin en un període de 90 dies, encara que a la resta de l’any la persona treballadora no es trobés en aquests supòsits.

També hi ha matisacions a la regla general d’elecció de base de cotització quan els rendiments nets anuals previstos quedin per sota del rendiment nets mínims establert en la taula general de bases de cotització establerta per la Llei de pressupostos generals de l’Estat. En aquest cas, la persona treballadora autònoma haurà de triar una base de cotització de les establertes en la taula reduïda.

Per últim, serà aplicable la base mínima establerta en la taula general, en el seu tram 1, en dues situacions:

▪ En les altes d’ofici en el Règim d’Autònoms.

▪ En el període comprès entre la data d’inici de l’activitat i el mes en què es sol·liciti l’alta, quan aquesta es presenti a partir del mes següent a l’inici de l’activitat.

I.II. Regularització anual de les bases de cotització definitives.

La regularització anual de les bases de cotització provisionals, per determinar les definitives corresponents a l’any es farà en funció dels rendiments nets anuals obtinguts i comunicats a l’Administració Tributària.

Els rendiments nets anuals es calcularan d’acord amb allò que preveuen les normes de l’impost sobre la renda de les persones físiques pel càlcul del rendiment net de les activitats econòmiques o professionals.

Per a les activitats econòmiques que determinin el seu rendiment net pel mètode d’estimació directa, el rendiment a considerar serà el rendiment net afegint-hi l’import de les quotes de la Seguretat Social i les aportacions a mutualitats alternatives del titular de l’activitat.

Per a les activitats econòmiques que determinin el seu rendiment net pel mètode d’estimació objectiva, el rendiment a considerar serà el rendiment net previ minorat, en els supòsits d’activitats agrícoles, forestals i ramaderes, i en la resta d’activitats econòmiques serà el rendiment net previ.

Pels supòsits d’atribució de rendes, el rendiment computable imputat a la persona treballadora autònoma serà, pel mètode d’estimació directa, el rendiment net, i pel mètode d’estimació objectiva, el rendiment net previ.

Per a les persones que exerceixin funcions de direcció i gerència o prestin els seus serveis per una societat de capital, tenint el control efectiu, es computaran la totalitat dels rendiments, siguin dineraris o en espècie. A més, addicionalment, es computaran els rendiments de treball i del capital mobiliari, derivats, eventualment, de la seva condició de soci.

Als rendiments nets calculats d’acord en cada cas amb les regles anteriors, s’aplicarà una deducció per despeses genèriques del 7%, llevat en els supòsits de les persones que exerceixin funcions de direcció i gerència o prestin els seus serveis per una societat de capital, tenint el control efectiu, i els socis treballadors de societats laborals, quan la seva participació en el capital social, juntament amb la del cònjuge i parents fins a segon grau amb els que convisqui arribi almenys al 50%, que en aquest cas serà del 3%. S’aplicarà aquest 3% si la persona treballadora autònoma està en algun d’aquests supòsits en un període de 90 dies, encara que a la resta de l’any la persona treballadora no es trobés en aquests supòsits.

Si, fets aquests càlculs, la base de cotització definitiva no coincideix amb la base de cotització provisional, es procedirà a regularitzar la cotització provisional mensual en la següent forma:

▪ La cotització provisional és inferior a la definitiva: s’haurà d’ingressar la diferència fins a l’últim dia del mes següent a aquell que es notifiqui el resultat de la regularització, sense aplicació d’interessos de demora ni recàrrecs, si s’ingressa en aquest termini.

▪ La cotització provisional és superior a la definitiva: la Tresoreria General de la Seguretat Social procedirà a tornar d’ofici la diferència, sense interessos, abans del 31 de maig de l’any següent a aquell en el que l’Administració Tributària hagi comunicat els rendiments computables a la Tresoreria General de la Seguretat Social.

Per últim, si la persona treballadora autònoma no ha presentat la declaració de l’impost sobre la renda de les persones físiques o, havent-la presentat no ha declarat ingressos als efectes de la determinació dels rendiments nets quan resulti d’aplicació el règim d’estimació directa, la base definitiva de cotització serà la mínima del tram 1, de la taula general de bases de cotització.

I.III. Modificació posterior de les bases de cotització ja regularitzades.

En el supòsit de l’Administració Tributària faci modificacions posteriors en els imports dels rendiments nets declarats de la persona treballadora autònoma, sigui d’ofici o a sol·licitud de la persona treballadora, es procedirà en la següent forma:

▪ Si la modificació redueix els rendiments nets inicialment declarats, la persona treballadora autònoma podrà sol·licitar la devolució de les quotes ingressades indegudament.

▪ Si la modificació incrementa els rendiments nets inicialment declarats, l’Administració Tributària ho posarà en coneixement de Tresoreria General de la Seguretat Social i de la Inspecció de Treball i de la Seguretat Social, per tal que procedeixin a la regularització i es determinin els imports a ingressar.

Aquestes modificacions posteriors de bases de cotització definitives ja regularitzades no modificaran, en cap cas, l’import de les prestacions de la Seguretat Social ja causades.

I.IV. Les taules de cotització.

La Llei de pressupostos generals de l’Estat establiran anualment una taula general i una taula reduïda de bases de cotització del Règim d’Autònoms.

Aquestes taules es dividiran en trams consecutius d’imports de rendiments nets mensuals.

A cada tram s’assignarà una base mínima de cotització mensual i una base màxima de cotització mensual.

Aquest nou sistema entrarà plenament en vigor el dia 1 de gener de 2032, després d’un període transitori de 9 anys, que dividirà en dues fases:

▪ 1a Fase, del 01.01.2023 a 31.12.2025: en aquest període es determinaran les bases de cotització mitjançant les taules general i reduïda de bases de cotització.

▪ 2a Fase, del 01.01.2026 a 31.12.2031: en aquest període la base mínima de cotització de la taula general s’equipararà a la base mínima de cotització del Règim General.

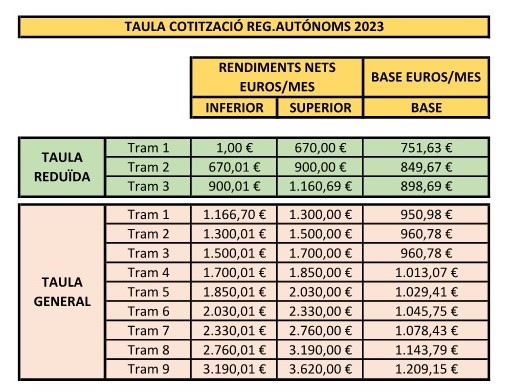

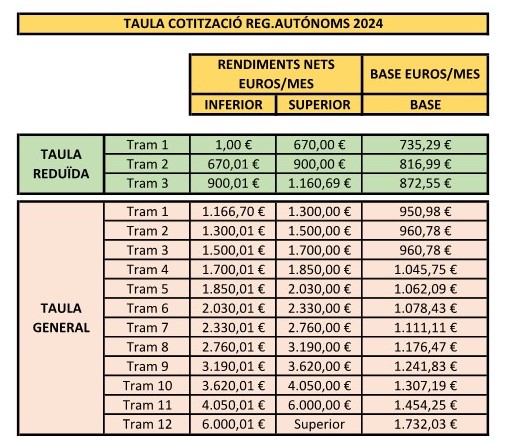

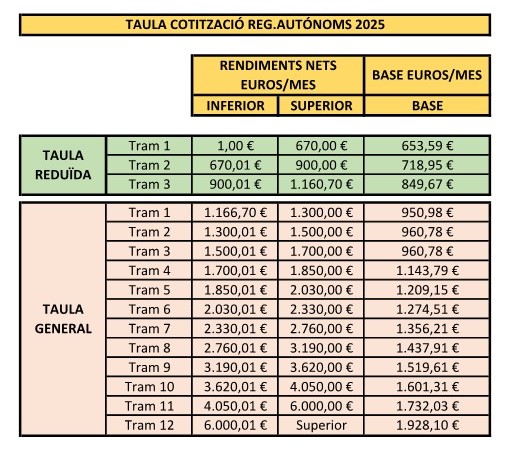

Les taules de cotització per a cadascun dels anys de la 1a fase, són les següents:

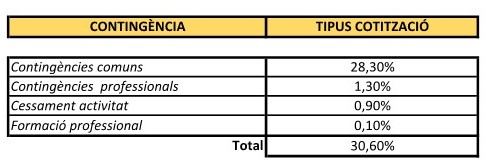

II. Els tipus de cotització.

Els tipus de cotització del Règim d’Autònoms no son objecte d’aquesta reforma del sistema de cotització, tot i que s’haurà d’estar als que s’aprovin en la respectiva Llei de pressupostos generals de l’Estat de cada any.

En l’actualitat, els tipus de cotització són els següents:

III. La quota de cotització.

La quota de cotització en el Règim d’Autònoms és el resultat d’aplicar els tipus de cotització precedents, a la base de cotització determinada d’acord amb tot el comentat en l’apartat II d’aquest informe.

IV. El règim transitori.

L’avantprojecte de Reial decret llei preveu, ja ho dèiem abans, un llarg període transitori que s’inicia el pròxim 1 de gener de 2023 i s’acabarà el 31 de desembre de 2031.

I a partir del dia 1 de gener de 2032, tal com preveu la Disposició Addicional Primera, les bases de cotització es fixaran en funció dels rendiments nets obtinguts anualment per a les persones treballadores autònomes per les seves activitats econòmiques o professionals, dins els límits de les bases de cotització màxima i mínima que es fixin en la corresponent Llei de pressupostos generals de l’Estat.

I durant aquest llarg període transitori el Govern anirà avaluant el desplegament del nou sistema i implementant les taules de cotització que regiran en aquest període transitori.

Haurem d’estar atents a com finalment queda redactada aquesta norma i als impactes que el nou sistema tindrà en els costos d’assegurament de les persones treballadores autònomes.

Sorry, the comment form is closed at this time.