12 Dic ¿Cuáles son los cambios en la cotización de autónomos para 2024?

Se acerca el inicio de un nuevo año 2024 que se prevé cargado de importantes novedades para empresas y autónomos de nuestro país. Se podría decir que, en sentido estricto, el sistema de cotización por tramos para trabajadores autónomos fue una novedad incorporada a nuestro ordenamiento en 2023, pero 2024 se presenta como el ejercicio en el que se producirá la consolidación y cristalización definitiva de aquellos cambios que regirán la cotización de los trabajadores por cuenta propia en el futuro.

Uno de los más importantes es la desaparición de la opción transitoria habilitada para 2023 en la que los trabajadores autónomos podían elegir entre que se les aplicase la cuota del tramo correspondiente a sus rendimientos netos o seguir pagando sobre la base que tuvieran en enero de ese año, sin perjuicio de la posterior regularización que se produzca tras la declaración de la renta.

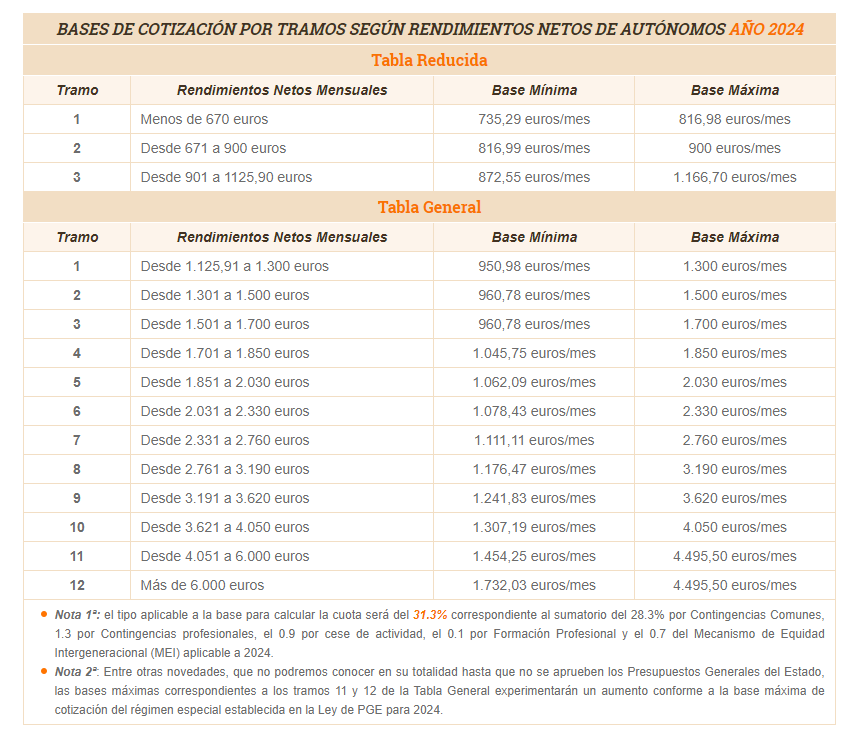

Se produce así la consolidación de un sistema progresivo en el que las bases mínimas y máximas de los tramos inferiores disminuyen con respecto a las que correspondían en 2023, mientras que las de los tramos superiores se incrementan respecto a este ejercicio que está próximo a finalizar.

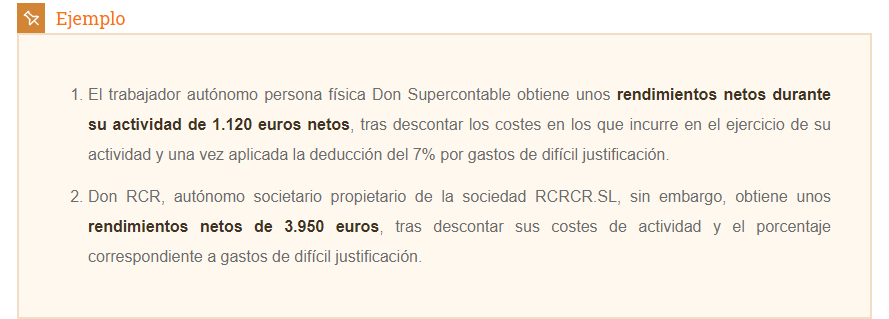

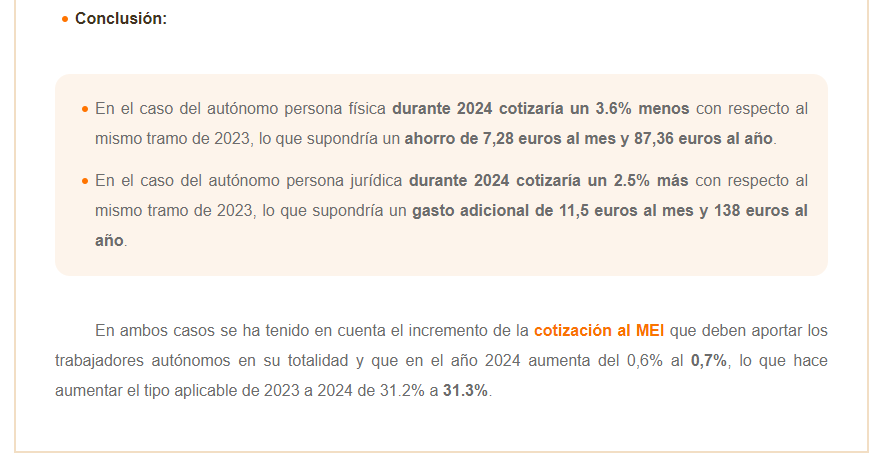

Vamos a explicar con un ejemplo cómo cambiaría la cuota de cotización de 2024 con respecto a la de un autónomo al que se le aplicase el mismo tramo en 2023:

Otros aspectos a tener en cuenta:

Con la publicación del Real Decreto-ley 13/2022 de 26 de julio, a partir del 1 de enero de 2023 estos trabajadores podrán cambiar hasta 6 veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, con los siguientes efectos:

1 de marzo: solicitudes formuladas entre 1 de enero y último día natural de febrero.

1 de mayo: si la solicitud se formula entre el 1 de marzo y el 30 de abril.

1 de julio: si la solicitud se formula entre el 1 de mayo y el 30 de junio.

1 de septiembre: solicitudes formuladas entre 1 de julio y 31 de agosto.

1 de noviembre: solicitudes formuladas entre 1 de septiembre y 31 de octubre.

1 de enero del año siguiente: si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Las variaciones se comunicarán a través del sistema ImportaSS de la Tesorería General de la Seguridad Social.

Nos hemos referido a modificaciones que se aplicarán a trabajadores autónomos que ya están dados de alta en el sistema y a los que se les aplica la regla general del Nuevo Sistema de Cotización por Tramos.

Existen otras reducciones que modificarán la cuota de autónomos de los trabajadores en función de que:

- Se trate de autónomos que causen alta inicial o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos -RETA- y que en 2024 disfrutarán de una cuota reducida de 80 euros mensuales, que se mantendrá si el trabajador autónomo acredita discapacidad igual o superior al 33% o ser víctima de violencia de género o terrorismo durante los primeros 24 meses y que se incrementará a partir del mes 25 a 160 euros.

- Las distintas comunidades autónomas prevean ayudas, bonificaciones o reducciones en las cuotas de autónomos complementarias cuando se inicie actividad o los ingresos no superen el Salario Mínimo Interprofesional, durante el laxo de tiempo que estas exijan y siempre que se cumplan los requisitos que establezcan.

Sorry, the comment form is closed at this time.