11 Feb Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para 2020

En los 950,00 € mensuales mínimos de salario base, en caso convenio colectivo, este SB mínimo puede incluir (salario base + complementos salariales).

NOVEDADES

– Publicado en el BOE del 5 de febrero de 2020 el Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para 2020. Las cuantías deberán regir con efectos retroactivos a partir del 1 de enero de 2020, tanto para los trabajadores fijos como para los eventuales o temporeros, así como para los empleados de hogar.

Desde el 1 de enero de 2020, el salario mínimo para cualesquiera actividades en la agricultura, en la industria y en los servicios, sin distinción de sexo ni edad de los trabajadores, queda fijado en (Real Decreto 231/2020, de 4 de febrero):

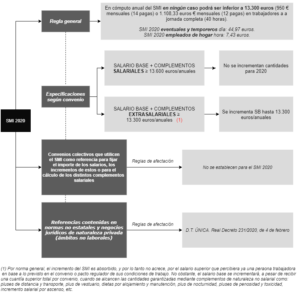

- SMI 2020 día: 31,66 euros.

- SMI 2020 mes (14 pagas): 950 euros.

- SMI 2020 mes (12 pagas): 1.108,33 euros.

- SMI 2020 año: 13.300 euros.

- SMI 2020 eventuales y temporeros día: 44,97 euros

- SMI 2020 empleados de hogar hora: 7,43 euros.

Reglas generales

– El cómputo anual del SMI en ningún caso podrá ser inferior a 13.300 euros (950 € mensuales (14 pagas) o 1.108,33 € mensuales (12 pagas) en trabajadores a jornada completa (40 horas). La subida de los salarios deberá ser automática para aquellos trabajadores que perciban menos de 13.300 € brutos al año por una jornada completa. Es decir, el incremento del SMI, al igual que otros fijados por convenio colectivo, no repercuten o modifican el salario realmente percibido por la persona trabajadora, salvo que, en conjunto y en cómputo anual, resulte inferior. (art. 27.1 ET).

– Para saber si un convenio alcanza las cantidades obligadas por el salario mínimo citado se le sumará al salario base, en su caso, según indique el convenio o contrato de trabajo, los complementos salariales (art. 26.3 Estatuto de los Trabajadores). La revisión del SMI no afectará a la estructura o cuantía de los salarios que superen 13.600 euros anuales (art. 3 Real Decreto 231/2020, de 4 de febrero).

– El salario mínimo se computa únicamente la retribución en dinero, sin que el salario en especie pueda, en ningún caso, dar lugar a la minoración de la cuantía íntegra en dinero de aquel.

– El salario mínimo se entiende referido a la jornada legal de trabajo en cada actividad, sin incluir en el caso del salario diario la parte proporcional de los domingos y festivos.

– Si se realizase jornada inferior se percibirá la prorrata proporcional.

– El nuevo Real decreto se establece con efectos durante el período comprendido entre el 1 de enero y el 31 de diciembre de 2020, procediendo, en consecuencia, el abono del salario mínimo en el mismo establecido con efectos del 1 de enero de 2020.

Necesidad de incremento del salario base fijado por convenio cuando se perciban cantidades superiores en cómputo anual a 13.300 € brutos al año en 2020.

– Complementos salariales/extrasalariales: La cuantía del salario, incluidas las pagas extraordinarias, junto a los respectivos complementos salariales no puede, en 2020, ser inferior a 13.300 euros anuales. Por norma general, el incremento del salario mínimo interprofesional es absorbido, y por lo tanto no acrece, por el salario superior que percibiera ya un trabajador en base a lo previsto en el convenio o pacto regulador de sus condiciones de trabajo. No obstante, el salario base se incrementará, a pesar de recibir una cuantía superior total por convenio, cuando se alcancen las cantidades garantizadas mediante complementos de naturaleza no salarial como: pluses de distancia y transporte, plus de vestuario, dietas por alojamiento y manutención, etc.

A la hora de establecer la necesidad de revalorizar cantidades a pesar de abonarse un salario base más complementos superior al SMI ha de estarse a la naturaleza (salarial o extrasalarial) de los complementos fijados sobre el salario base en convenio o pacto individual por los que se supera en cómputo anual el SMI 2020.

- A modo de ejemplo:

– Trabajador/a a jornada completa que percibe, en 2019, 14 pagas: Salario base 900 euros, Dietas 120 euros y Plus de vestuario 100 euros → 1120 euros/mes (cantidad superior al SMI en cómputo mensual o anual para 2020).

Dado que los conceptos de dietas y plus de vestuario no pueden ser absorbibles ni compensables por la subida del SMI -al ser percepciones extrasalariales abonadas para cubrir gastos del trabajador/a-, en 2020 el salario a percibir sería: Salario base 950 euros, dietas 120 euros y Plus de vestuario 100 euros → 1170 euros.

Carácter absorbible o compensable de los conceptos salariales fijados por convenio: El SMI es el importe mínimo que se debe pagar a un trabajador en concepto de salario por la realización de la jornada legal de su actividad, por lo que en el caso de que las tareas desarrolladas conlleven algún tipo de complemento salarial fijado en función de circunstancias relativas a las condiciones personales del trabajador, al trabajo realizado o a la situación y resultados de la empresa (art. 26.3 Estatuto de los Trabajadores), o bien se fije por convenio colectivo, estos serán tenidos en cuenta a la hora de considerar abonas las cantidades del SMI 2020 siguiendo su carácter absorbible o compensable en cada caso, existiendo distintas posiciones judiciales. (1)

Reglas de afectación de las cuantías del salario mínimo interprofesional 2020 a los convenios colectivos que lo utilicen como referencia para determinar la cuantía o el incremento del salario base o de complementos salariales.

El Real Decreto 231/2020, de 4 de febrero, no contemple una Disposición transitoria referida específicamente a a la afectación del SMI a los convenios colectivos.

Esa previsión (amparándose en la excepcionalidad del incremento del SMI experimentado en 2019) se había incluido en el art. 12 Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, sin encontrar referencias a este aspecto en la actual regulación. (2)

Reglas de afectación de las nuevas cuantías del salario mínimo interprofesional (ámbitos no laborales donde se utiliza el SMI a sus propios efectos).

De acuerdo con lo dispuesto en el artículo 13 del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, el Real Decreto 231/2020, de 4 de febrero, incorpora, como en años anteriores, reglas de afectación en una disposición transitoria con el objetivo de evitar que el incremento del salario mínimo interprofesional provoque distorsiones económicas o efectos no queridos en los ámbitos no laborales que utilizan el SMI a sus propios efectos.

De acuerdo con la habilitación legal expresa establecida en el artículo 13 del Real Decreto-ley 28/2018, de 28 de diciembre, las nuevas cuantías del salario mínimo interprofesional que se establecen no serán de aplicación:

- a) A las normas vigentes a la fecha de entrada en vigor del Real Decreto 231/2020, de 4 de febrero, de las comunidades autónomas, de las ciudades de Ceuta y Melilla y de las entidades que integran la Administración local que utilicen el salario mínimo interprofesional como indicador o referencia del nivel de renta para determinar la cuantía de determinadas prestaciones o para acceder a determinadas prestaciones, beneficios o servicios públicos, salvo disposición expresa en contrario de las propias comunidades autónomas, de las ciudades de Ceuta y Melilla o de las entidades que integran la Administración local.

- b) A cualesquiera contratos y pactos de naturaleza privada vigentes a la fecha de entrada en vigor del Real Decreto 231/2020, de 4 de febrero, que utilicen el salario mínimo interprofesional como referencia a cualquier efecto, salvo que las partes acuerden la aplicación de las nuevas cuantías del salario mínimo interprofesional.

En los supuestos a que se refiere el apartado anterior, siguiendo las excepciones a la aplicación del SMI establecidas en años anteriores, la cuantía del salario mínimo interprofesional se entenderá referida durante 2020 a un valor distinto -sujeto a un posible incremento del IPREM 2020- en función del momento de entrada de la nueva norma:

| Fecha de entrada en vigor | Real Decreto que establece las cantidades aplicables | Cantidades (14 pagas) |

| Respecto de las normas no estatales y contratos de naturaleza privada que estuvieran también vigentes a a 1 de enero de 2017 | Cantidades fijadas por el Real Decreto 1171/2015, de 29 de diciembre (SMI 2016).

|

655,20 euros mes |

| Respecto de las normas no estatales y contratos de naturaleza privada que entraron en vigor o se celebraron después del 1 de enero de 2017 y que estaban vigentes el 1 de enero del 2018. | Cantidades fijadas por el Real Decreto 742/2016, de 30 de diciembre (SMI 2017).

|

707,70 euros mes |

| Respecto de las normas no estatales y contratos de naturaleza privada que entraron en vigor o se celebraron después del 1 de enero de 2018 y que seguían vigentes a 1 de enero de 2019. | Cantidades fijadas por el Real Decreto 1077/2017, de 29 de diciembre, (SMI 2018) | 735,90 euros mes |

| Respecto de las normas no estatales y contratos de naturaleza privada que entraron en vigor o se celebraron después del 1 de enero de 2019 y vigentes a la fecha de entrada en vigor del Real Decreto 231/2020, de 4 de febrero (6 de febrero de 2020). | Real Decreto 1462/2018, de 21 de diciembre (SMI 2019) |

900 euros mes

|

- Lo dispuesto se entiende sin perjuicio de que deban ser modificados los salarios establecidos en contratos o pactos de naturaleza privada inferiores en su conjunto y en cómputo anual a las cuantías del salario mínimo interprofesional 2020 en la cuantía necesaria para asegurar su (13.300 euros anuales), siendo de aplicación las reglas sobre compensación y absorción.

- La cuantía del IPREM 2020 permanece -a fecha de hoy- con los mismos importes de los años 2019, 2018 y 2017 (537,84 euros mensuales) a falta de la publicación de los Presupuestos Generales del Estado o norma que actualice cantidades.

(1) Ver Absorción y compensación del Salario Mínimo Interprofesional.

(2) A modo de consulta: Reglas de afectación de las cuantías del salario mínimo interprofesional 2019.

Sorry, the comment form is closed at this time.