11 Feb Reial Decret 231/2020, de 4 de febrer, pel qual es fixa el salari mínim interprofessional per a 2020

En els 950,00 € mensuals mínims de salari base, en cas conveni col·lectiu, aquest SB mínim pot incloure (salari base + complements salarials).

NOVETATS

– Publicat al BOE de el 5 de febrer de 2020 el Reial Decret 231/2020, de 4 de febrer, pel qual es fixa el salari mínim interprofessional per a 2020. Les quanties hauran de regir amb efectes retroactius a partir de l’1 de gener de 2020 , tant per als treballadors fixos com per als eventuals o temporers, així com per als empleats de la llar.

Des l’1 de gener de 2020, el salari mínim per a qualssevol activitats en l’agricultura, en la indústria i en els serveis, sense distinció de sexe ni edat dels treballadors, queda fixat en (Reial Decret 231/2020, de 4 de febrer ):

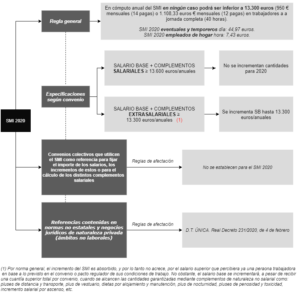

SMI 2020 dia: 31,66 euros.

SMI 2020 mes (14 pagues): 950 euros.

SMI 2020 mes (12 pagues): 1.108,33 euros.

SMI 2020 any: 13.300 euros.

SMI 2020 eventuals i temporers dia: 44,97 euros

SMI 2020 empleats de llar hora: 7,43 euros.

Regles generals

– El còmput anual de l’SMI en cap cas podrà ser inferior a 13.300 euros (950 € mensuals (14 pagues) o 1.108,33 € mensuals (12 pagues) en treballadors a jornada completa (40 hores). La pujada dels salaris ha de ser automàtica per a aquells treballadors que percebin menys de 13.300 € bruts a l’any per una jornada completa. És a dir, l’increment de l’SMI, a l’igual que altres fixats per conveni col·lectiu, no repercuteixen o modifiquen el salari realment percebut per la persona treballadora, llevat que , en conjunt i en còmput anual, resulti inferior. (art. 27.1 ET).

– Per saber si un conveni arriba a les quantitats obligades pel salari mínim esmentat se li sumarà a el salari base, si s’escau, segons indiqui el conveni o contracte de treball, els complements salarials (art. 26.3 Estatut dels Treballadors). La revisió de l’SMI no afectarà l’estructura o quantia dels salaris que superin 13.600 euros anuals (art. 3 Reial Decret 231/2020, de 4 de febrer).

– El salari mínim es computa únicament la retribució en diners, sense que el salari en espècie pugui, en cap cas, donar lloc a la minoració de la quantia íntegra en diners d’aquell.

– El salari mínim s’entén referit a la jornada legal de treball en cada activitat, sense incloure en el cas de l’salari diari la part proporcional dels diumenges i festius.

– Si es realitzés jornada inferior es percebrà la prorrata proporcional.

– El nou Reial decret s’estableix amb efectes durant el període comprès entre l’1 de gener i al 31 de desembre de 2020, procedint, en conseqüència, l’abonament de l’salari mínim en el mateix establert amb efectes de l’1 de gener de 2020.

Necessitat d’increment de l’salari base fixat per conveni quan es percebin quantitats superiors en còmput anual a 13.300 € bruts a l’any en 2020.

– Complements salarials / extrasalarials: La quantia de l’salari, incloses les pagues extraordinàries, al costat dels respectius complements salarials no pot, en 2020, ser inferior a 13.300 euros anuals. Per norma general, l’increment de l’salari mínim interprofessional és absorbit, i per tant no acreix, pel salari superior que percebés ja un treballador en base al que preveu el conveni o pacte regulador de les condicions de treball. No obstant això, el salari base s’incrementarà, tot i rebre una quantia superior total per conveni, quan s’assoleixin les quantitats garantides mitjançant complements de naturalesa no salarial com: plus de distància i transport, plus de vestuari, dietes per allotjament i manutenció, etc.

A l’hora d’establir la necessitat de revaloritzar quantitats tot i abonar un salari base més complements superior a l’SMI ha d’estar-a la naturalesa (salarial o extrasalarial) dels complements fixats sobre el salari base en conveni o pacte individual pels quals es supera en còmput anual el SMI 2020.

A modo de ejemplo:

– Trabajador/a a jornada completa que percibe, en 2019, 14 pagas: Salario base 900 euros, Dietas 120 euros y Plus de vestuario 100 euros → 1120 euros/mes (cantidad superior al SMI en cómputo mensual o anual para 2020).

Dado que los conceptos de dietas y plus de vestuario no pueden ser absorbibles ni compensables por la subida del SMI -al ser percepciones extrasalariales abonadas para cubrir gastos del trabajador/a-, en 2020 el salario a percibir sería: Salario base 950 euros, dietas 120 euros y Plus de vestuario 100 euros → 1170 euros.

– Caràcter absorbible o compensable dels conceptes salarials fixats per conveni: El SMI és l’import mínim que s’ha de pagar a un treballador en concepte de salari per la realització de la jornada legal de la seva activitat, de manera que en el cas que les tasques desenvolupades comporten algun tipus de complement salarial fixat en funció de circumstàncies relatives a les condicions personals de l’treballador, a la feina feta oa la situació i resultats de l’empresa (art. 26.3 Estatut dels Treballadors), o bé es fixi per conveni col·lectiu, aquests seran tinguts en compte a l’hora de considerar abones les quantitats de l’SMI 2020 seguint el seu caràcter absorbible o compensable en cada cas, existint diferents posicions judicials. (1)

Regles d’afectació de les quanties de el salari mínim interprofessional 2020 als convenis col·lectius que l’utilitzin com a referència per determinar la quantia o l’increment de l’salari base o de complements salarials.

El Reial Decret 231/2020, de 4 de febrer, no contempli una disposició transitòria referida específicament a a l’afectació de l’SMI als convenis col·lectius.

Aquesta previsió (emparant-se en l’excepcionalitat de l’increment de l’SMI experimentat el 2019) s’havia inclòs en l’art. 12 Reial decret llei 28/2018, de 28 de desembre, per la revaloració de les pensions públiques i altres mesures urgents en matèria social, laboral i d’ocupació, sense trobar referències a aquest aspecte en l’actual regulació. (2)

Regles d’afectació de les noves quanties de el salari mínim interprofessional (àmbits no laborals on s’utilitza el SMI als seus propis efectes).

D’acord amb el que disposa l’article 13 de Reial decret llei 28/2018, de 28 de desembre, per la revaloració de les pensions públiques i altres mesures urgents en matèria social, laboral i d’ocupació, el Reial Decret 231/2020, de 4 de febrer, incorpora, com en anys anteriors, regles d’afectació en una disposició transitòria amb l’objectiu d’evitar que l’increment de l’salari mínim interprofessional provoqui distorsions econòmiques o efectes no volguts en els àmbits no laborals que utilitzen el SMI als seus propis efectes.

D’acord amb l’habilitació legal expressa establerta en l’article 13 de Reial decret llei 28/2018, de 28 de desembre, les noves quanties de el salari mínim interprofessional que s’estableixen no són aplicables:

a) A les normes vigents a la data d’entrada en vigor de Reial Decret 231/2020, de 4 de febrer, de les comunitats autònomes, de les ciutats de Ceuta i Melilla i de les entitats que integren l’Administració local que utilitzin el salari mínim interprofessional com a indicador o referència de l’nivell de renda per determinar la quantia de determinades prestacions o per accedir a determinades prestacions, beneficis o serveis públics, excepte disposició expressa en contra de les pròpies comunitats autònomes, de les ciutats de Ceuta i Melilla o de les entitats que integren l’Administració local.

b) A qualssevol contractes i pactes de naturalesa privada vigents a la data d’entrada en vigor de Reial Decret 231/2020, de 4 de febrer, que utilitzin el salari mínim interprofessional com a referència a qualsevol efecte, llevat que les parts acordin l’aplicació de les noves quanties de el salari mínim interprofessional.

En els supòsits a què es refereix l’apartat anterior, seguint les excepcions a l’aplicació de l’SMI establertes en anys anteriors, la quantia de l’salari mínim interprofessional s’entén referida durant 2020 a un valor diferent -subjecte a un possible increment de l’IPREM 2020- en funció de l’hora d’entrada de la nova norma:

| Data d’entrada en vigor | Reial Decret que estableix les quantitats aplicables | Quantitats (14 pagues) |

| Respecte de les normes no estatals i contractes de naturalesa privada que estiguessin també vigents a a 1 de gener de 2017 | Quantitats fixades pel Reial Decret 1171/2015, de 29 de desembre (SMI 2016).

|

655,20 euros mes |

| Respecte de les normes no estatals i contractes de naturalesa privada que van entrar en vigor o es van celebrar després de l’1 de gener de 2017 i que estaven vigents l’1 de gener de 2018. | Quantitats fixades pel Reial Decret 742/2016, de 30 de desembre (SMI 2017).

|

707,70 euros mes |

| Respecte de les normes no estatals i contractes de naturalesa privada que van entrar en vigor o es van celebrar després de l’1 de gener de 2018 i que seguien vigents a 1 de gener de el 2019. | Quantitats fixades pel Reial Decret 1077/2017, de 29 de desembre, (SMI 2018) | 735,90 euros mes |

| Respecte de les normes no estatals i contractes de naturalesa privada que van entrar en vigor o es van celebrar després de l’1 de gener de 2019 i vigents a la data d’entrada en vigor de Reial Decret 231/2020, de 4 de febrer (6 de febrer de 2020). | Reial Decret 1462/2018, de 21 de desembre (SMI 2019) |

Lo dispuesto se entiende sin perjuicio de que deban ser modificados los salarios establecidos en contratos o pactos de naturaleza privada inferiores en su conjunto y en cómputo anual a las cuantías del salario mínimo interprofesional 2020 en la cuantía necesaria para asegurar su (13.300 euros anuales), siendo de aplicación las reglas sobre compensación y absorción.

La cuantía del IPREM 2020 permanece -a fecha de hoy- con los mismos importes de los años 2019, 2018 y 2017 (537,84 euros mensuales) a falta de la publicación de los Presupuestos Generales del Estado o norma que actualice cantidades.

Sorry, the comment form is closed at this time.